This post is available in:

![]() Dansk

Dansk

København, den 8.4.2021

Jeg har lige sendt nedenstående brev til Folketingets Skatteudvalg. Det ligger nu på Folketingets website her: https://www.ft.dk/samling/20201/almdel/SAU/bilag/203/index.htm

(Html-versionen er ikke særlig læsevenlig!)

Henrik Rosenø – civilingeniør

København, den 8.4.2021

Til Folketingets Skatteudvalg

Kryptovalutaer:

Ønsker staten virkelig at forhindre borgerne, og dermed Skat, i at opnå indtægter (og opsparing)?

1. Tvangssalg af kryptovalutaer = tab af indtægter både for borgeren og Skat/staten!

Advokaten Payam Samarghandi har skrevet en tekst om kryptovaluta og skat: Den ultimative guide til bitcoin og skat. Der skriver han bl.a.:

”Efter skattemyndighedernes praksis sker der en realisering hver gang, der sker en veksling af den pågældende kryptovaluta, uanset om det er mod en anden kryptovaluta, fiatvaluta eller en helt anden formuegenstand. Det medfører blandt andet, at der skal svares skat af hver individuel handel.”

Hvortil jeg spurgte:

”Betyder det at hver gang man veksler en kryptovaluta til en anden så skal man samtidig tvangsveksle en del af beløbet til fiat (danske kroner) for at betale det i skat?”

Og han svarede:

”Korrekt.”

Det forstår jeg ikke. Ønsker staten, Folketinget og Skat virkelig at forhindre borgerne, og dermed Skat, i at opnå indtægter (og opsparing), ved at pålægge borgerne at tvangssælge investeringer på tidspunkter, som borgeren opfatter som gunstige købstidspunkter og ikke som gunstige salgstidspunkter?

Hvis advokaten har forstået det korrekt, så har skattemyndighederne ikke tænkt sig ordentligt om. Det er jo ikke i statens og Skats interesse at tvinge borgerne til at afhænde investeringer til udlandet på tidspunkter som borgeren opfatter som købstidspunkter. Derved bliver det folk i andre lande der kommer til at opnå fortjenesterne og betale skat af dem i de pågældende lande i stedet for danskere i Danmark!

Samtidig har den form for skatteregler (hvis advokaten altså har forstået det korrekt) den yderligere ulempe at det forhindrer danskerne i at spare op. Det er den eneste danske lovgivning jeg har hørt om, som har til hensigt at forhindre borgerne i at spare op.

Jeg har svært ved at forestille mig at Skat/staten ønsker at være så (selv)destruktive.

Rent logisk betyder ovenstående at staten påtvinger borgerne et tab af indtægter. Er det ikke ansvarspådragende? I så fald bliver det en rigtig dårlig forretning for staten at betale erstatninger for de formuer som man derved forhindrer borgerne i at tjene (og betale skat af) i de kommende år!

Jeg håber I forstår situationens alvor. Det er jo lidt molboagtigt at tvinge danskere til at afhænde deres investeringer og fortjenester til udlandet – hvis advokaten altså har forstået skattereglerne korrekt. I så fald vil jeg stærkt opfordre Folketinget til straks at ændre disse (selv)destruktive skatteregler.

2. Asymmetrisk beskatning – uretfærdigt og kompliceret:

Derudover skriver advokat Payam Samarghandi at man skal betale almindelig skat, ca. 56%, af gevinsterne på kryptovalutaer, men kun kan fradrage 30% af tabene! Altså det man kalder asymmetrisk beskatning.

Han skriver således:

”Avancer beskattes som almindelig lønindkomst, hvilket kan være op til topskat, svarende til ca. 56 %. Det er også det, man kender som “personlig indkomst”, dog med den forskel, at der ikke skal svares AM-bidrag (arbejdsmarkedsbidrag). Tab udløser et ligningsmæssigt fradrag svarende til ca. 30 % (2020).”

Og:

”Den asymmetriske beskatning sammenholdt med realisationsprincippet kan i mange tilfælde medføre en beskatning på over 100 %.”

Og:

”Det skyldes, at Skatterådet alene vurderede, om de ovennævnte bestemmelser i personskatteloven kunne anvendes. Skatterådet vurderede således ikke, om et tab var omfattet af personskattelovens § 3, stk. 1, hvilket der er visse forhold, der taler for.”

Og:

”Spørgsmålet har dog endnu ikke været prøvet ved skattemyndighederne.”

Det virker helt urimeligt i mine øjne at man skal betale en højere skat af gevinsterne end det man kan trække fra for tabene. Det støder min retsfølelse. Plus at det gør selve beregningen langt mere kompliceret.

Jeg har svært ved at forestille mig nogen som helst situation hvor asymmetrisk beskatning er rimeligt eller logisk. Så jeg vil stærkt opfordre Folketinget til straks at fjerne denne asymmetriske beskatning.

3. ’Næring’ vs. ’spekulation’: Skat ignorerer logik for at ’brandbeskatte’ kryptovalutaer:

Endelig er der den lidt pinlige affære at Skat helt generelt nægter at opfatte fortjenester på kryptovalutaer som ’næring’ og i stedet vælger at opfatte det som ’spekulation’, lige meget hvor professionelt og systematisk borgeren handler med disse.

Jeg spurgte advokat Payam Samarghandi om der er forskel på skatteprocenten i de 2 situationer. Sådan at man kan hævde at det simpelthen skyldes at Skat så kan kræve en højere skatteprocent af fortjenesten. Hvortil han svarede:

Det er lidt kompliceret, men hvis man driver næring, kan man eksempelvis drive sin næringsvirksomhed igennem en VSO og dermed opnå en lavere skat end den personlige indkomstskat.

4. EU barsler med positiv regulering af kryptovalutaer: MICA

I lyset af de ovennævnte punkter virker det på mig lidt som om at Skat eller Folketinget i Danmark forsøger at lade som om kryptovalutaer ikke eksisterer, hvilket betyder at Danmark og danskerne går glip af meget store muligheder! EU kommissionen derimod er tilsyneladende i gang med at lave en omfattende – konstruktiv – lovgivning på området.

Advokaten Payam Samarghandi skriver bl.a. følgende i teksten “Markets in Crypto Assets” – Fra det vilde vesten til det fine selskab:

Siden opfindelsen af bitcoin i 2008 har markedet for kryptovalutaer befundet sig i et lovløst vakuum, hvor den etablerede finansielle sektor har fulgt markedet passivt fra sidelinjen, og de disruptive kryptovaluta-virksomheder har været selvregulerende efter branchestandarder. Men det bliver, der snart lavet om på. Som led i en ny digital pakke kaldet “digital finans” har EU Kommissionen præsenteret en ny finansiel regulering af kryptovalutaer, kaldet “markeder for kryptoaktiver”. Lovgivningen er den første branchespecifikke regulering målrettet erhvervsdrivende med kryptovaluta. Der er tale om et positivt epokegørende tiltag, der vil få afgørende betydning for branchen som helhed. Vi bringer i denne artikel et overblik over reguleringens indhold og betydning.

5. Mange formuer er allerede tvunget i landflygtighed:

Advokat Payam Samarghandi skriver i ovennævnte tekst at mange henvender sig til ham for at få hjælp til at forlade Danmark.

Personligt kender jeg mindst én person som besluttede at emigrere til et land der forstår kryptovalutaer og ikke forsøger at forhindre sine indbyggere i at tjene penge – og dermed betale skat.

Og en af mine venner nævner at en af hans venner lige er flyttet til udlandet af samme grund.

6. Det haster at indføre en konstruktiv regulering:

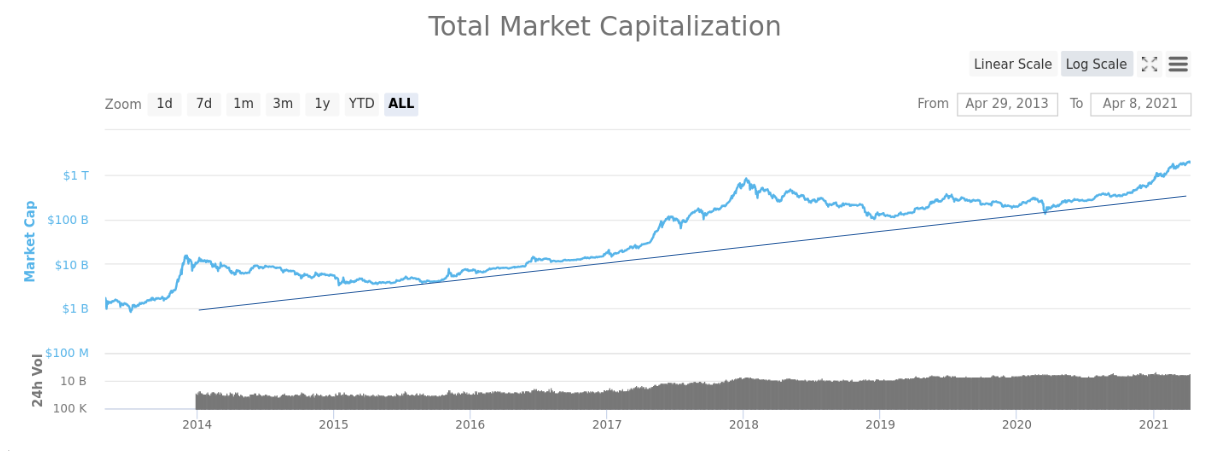

Jeg synes det haster med at få ændret reglerne og indføre en konstruktiv regulering. Den følgende logaritmiske graf over den samlede værdi af alle kryptovalutaer viser at den samlede værdi er mere end fordoblet hvert år i de sidste 7 år – i alt en 200-dobling! Bemærk at i de sidste 2½ år har Bitcoin udgjort 50-70% af denne samlede værdi. Før 2017 var det over 80%. Kilde: https://coinmarketcap.com/charts/

Jeg ser frem til at høre fra jer.

Tilføjelse den 9-10-2025:

Coinmarketcap.com kan ikke længere vise den historiske udvikling så langt tilbage. Så vidt jeg kan se kan man i stedet bruge Tradingview.com. Den kan også vise grafen logaritmisk, ligesom ovenstående, hvis man trykker på et 6-kantet ikon i nederste højre hjørne af grafen.

Med venlig hilsen

Henrik Rosenø, civilingeniør

This post is available in:

![]() Dansk

Dansk